企業決算を手掛かり材料に個別物色へ

4/21~25の米国株式市場は、一進一退の展開を想定する。

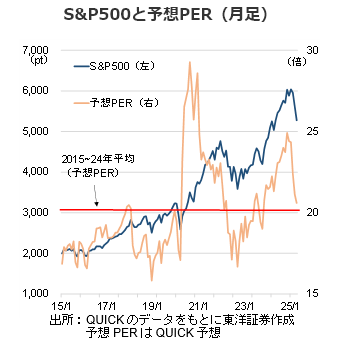

米政権は4/9に相互関税の上乗せ部分について中国以外への一部適用猶予を決定し、4/11にスマートフォン等の電子機器の適用除外を発表した。また4/14には自動車企業への救済検討を表明したこと等で、貿易激化を巡る過度な懸念が後退。S&P500は4/7のザラ場に付けた年初来安値4,835.04ptから自律反発商状にあるようだ。ちなみに、S&P500の予想PERは20.59倍(4/15時点、QUICK予想)。バリュエーション面での割高感は解消されつつあるものの、不確実性が企業業績に与える影響を考慮すると割安とはまだ言えない水準か。米政権の政策は日々変更される可能性があり、株式市場はボラティリティの高い局面が続くと見る。

相互関税の上乗せ部分の停止期間中に、対象国は米政権との交渉を進め関税率引き下げを目指すと見られる。ベッセント米財務長官は「先行者利益」について強調し、新たな貿易協定の「最優先ターゲット」として韓国、英国、オーストラリア、インド、日本を挙げているとされ、各国の関税交渉の動向や内容に注目が集まろう。

4/10に議会下院はトランプ大統領が1期目に導入した減税の延長を盛り込んだ予算決議案を可決した。減税の延長に加え、公約に掲げられた追加の減税に対する期待も高まりそうだ。もっとも、目先は指数全体ではなく先週から本格化した1~3月期の企業決算を手掛かりにした個別銘柄の物色が主流になるとみる。

(4/16記 投資情報部 岩井)