目先はディフェンシブ株に目を向けたい

4/7~11の米国株式市場は、トランプ大統領の関税政策発動による材料出尽くし感からアク抜けが期待されるも上値が重い展開を想定。

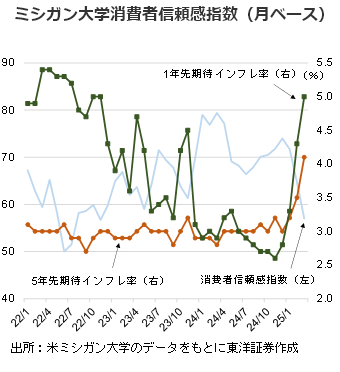

足もとの米国株式市場は関税引き上げが経済に与える影響が懸念される中、スタグフレーションへの警戒感が重荷となり軟調推移に。3/28発表のミシガン大学3月消費者信頼感指数(確報値)は57.0と前月(64.7)から収縮した。一方、1年先期待インフレ率は5.0%(速報値4.9%)に、5年先期待インフレ率は4.1%(同3.9%)にそれぞれ上方修正され、消費者心理の悪化と物価上昇懸念が市場の先行き不安を高める格好となったようだ。景気後退懸念はあれど、トランプ大統領による関税や減税政策がインフレ再加速に繋がる可能性があるため、FRBも利下げには動きづらい局面と思われる。

CMEのFedWatchツールによるとFF金利先物市場ではFRBの見通しを上回る年内3回分(0.25%×3回)の利下げが織り込まれつつある。FRBの利下げを急がないスタンスが続くようなら更なる株価の下押しに留意したい。

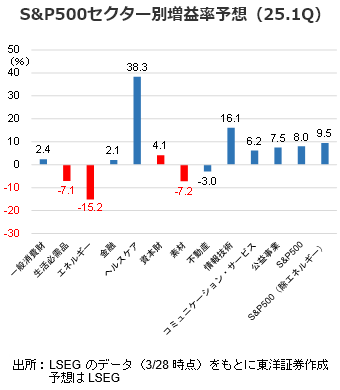

4月中旬からは金融セクターを皮切りに企業決算が本格化する。S&P500(除くエネルギー)の25年1~3月は前年同期比9.5%の増益が見込まれている(LSEG集計、3/28時点)。今後は底堅い企業業績への市場参加者の関心が株価を下支えするとみる。もっとも、目先は政策不透明感や景気後退懸念から相場全体の不安定な値動きも想定されるため、業績が景気変動に左右されにくい公益やヘルスケアといったディフェンシブ株へ目を向けたい。

(4/2記 投資情報部 岩井)