株価調整局面も堅調な企業業績が下支えに

3/31~4/4の米国株式市場は、もみ合いの展開を想定。4/2に導入予定の相互関税については注視する必要もあろうが、市場は相当程度その影響を織り込んだと見られる。

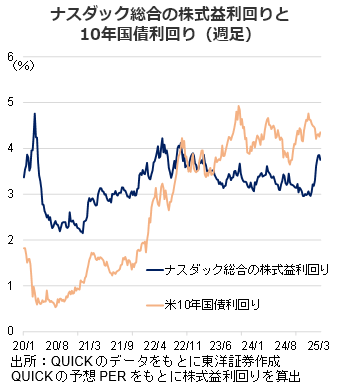

ナスダック総合の株式益利回りが米国債利回りを下回っている。一般的には、リスクの低い米国債利回りはリスクの高い株式市場の益利回りよりも低いとされる。だが、逆転が続いているということは足もとナスダックが軟調推移にもかかわらずハイテク株の割高感が相変わらず強いことを示しているとみる。引き続き市場の動向には注意が必要だろう。

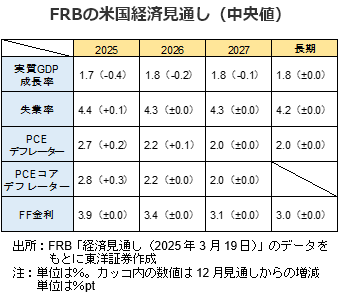

FRBは3/19のFOMCで政策金利を2会合連続で据え置いた。パウエル議長は経済や労働市場が堅調な中、不確実性が高まっているものの金融政策の調整を急がないとした。経済見通しではGDP成長率下振れ、物価上振れを見込んだが、FF金利の見通しは前回と変わらなかった。なお、パウエル議長は物価高が26年には落ち着くFOMC見通しが基本シナリオだと指摘した。今後の追加利下げについては、トランプ政権が打ち出す政策や物価、雇用の動向が注視され、目先では、4/4発表予定の3月雇用統計に注目が集まろう。

2000~24年のS&P500の月別平均騰落率をみると、4月は年前半で最も良い(年間では2番目)。また業績予想を確認すると、25年のS&P500の予想EPS(1株当たり利益)は269.91ドル(LSEG、3/21時点)と24年(243.73ドル、同)から増加基調継続が見込まれる。4月中旬からは1~3月の決算発表が控えており、堅調な企業業績が株価の下支えとなろう。

(3/26記 投資情報部 岩井)