ポートフォリオの多様化が重要なテーマに

3/24~28の米国株式市場は、一進一退の展開を想定。

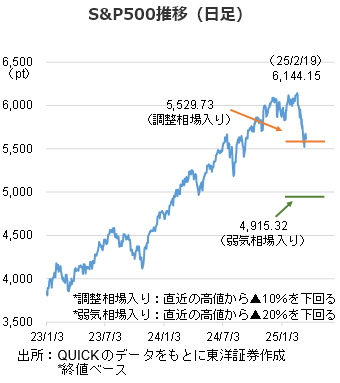

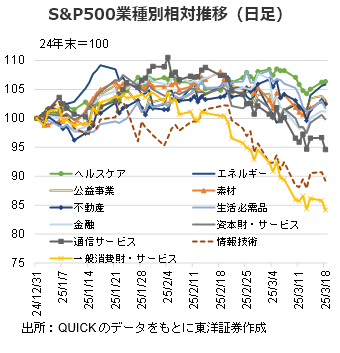

多くの機関投資家が運用指標とするS&P500は2/19に付けた最高値から10%下落し、「調整局面」入りとされる水準を付けた。もっとも企業業績は堅調だと思われるため、あくまで23年以降の上昇に対する「調整」だと考えられる。実際、S&P500の11業種のうち7業種が年初からプラスを維持している(3/18時点)。ヘルスケアやエネルギー等の昨年は奮わなかった業種が足もとで堅調な推移を見せていることを鑑みると、リスクオフの動きによって高バリュエーション銘柄の調整が起きていると考える。

3/17にOECDは最新の世界経済見通しを発表した。米国の成長率については25年が2.2%、26年1.6%とし、前回の12月予測から各々0.2%pt、0.5%pt下方修正した。米国によるカナダ、メキシコ、中国への関税引き上げや鉄鋼・アルミニウム関税実施および同等の報復措置を織り込んだ推計結果となっている。ただ、関税が引き下げられ、政策案が安定すれば、悲観的な見通しから上向くとも指摘した。

3/28に米商務省は2月個人消費支出(PCE)を公表予定。1月は悪天候の影響などがあり、エネルギーと食品を除くコア指数とともに伸びは鈍化していた。だが、これからトランプ関税で被る影響等が出てくることが予想され、仮に2月のデータが良好であっても先行きに対する懸念を払しょくするのは難しいと思われる。ただ、個人消費の減速懸念が漂う中で堅調な消費動向が見られれば、ひとまず安心材料になろう。

(3/18記 投資情報部 岩井)