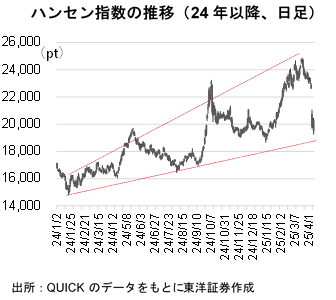

4/14~18の中国株式市場は徐々に好材料を織り込む展開となろう。4/18はグッド・フライデーのため香港市場は休場。

4/2に米国が発表した相互関税は関税率が事前予想を上回ったようで、世界景気に対する影響を懸念し株価が世界的に下落。ハンセン指数は4/7に前日比▲13.2%となった。

中国は4/4に米国製品に、米国の対中相互関税と同率の34%の報復関税を課すと発表すると、米中両国の関税率引き上げがエスカレートし、米国は4/9に対中追加関税を125%へ引き上げた。関税率が100%を超える場合、輸出は難しいとみられ、米中貿易は事実上停止する可能性がある。

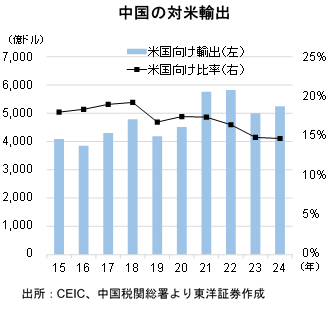

中国の対米輸出は中国GDPの2.8%に相当。仮に米国向け輸出がゼロになる場合、中国GDPを2%強押し下げる要因になると予想する。ただし、中国政府は昨年からトランプ関税への対策を検討していたとみられ、25年の政府全体の財政支出は昨年からGDP比1.6%pt引き上げられた。政府は追加の財政支援を行い、+5%前後の成長目標達成のため景気下支えに努めると考える。

4/14の週の中国株式市場は、週初はトランプ関税の影響が残り下値を模索する展開になる可能性があるものの、トランプ関税に関する悪材料後退と中国政府の政策期待から上昇基調に戻るとみる。4/16に発表予定の1~3月GDP成長率は昨年10~12月同様に+5.0%程度になると見込まれ、市場は好感しよう。更には米中交渉開始の可能性も否定できず、そうなれば市場は更に反発の確度が高まると考える。

(4/10朝記 投資情報部 白岩)