4/7~11の中国株式市場はトランプ関税の影響は残るものの政策期待で徐々にしっかりの展開を見込む。

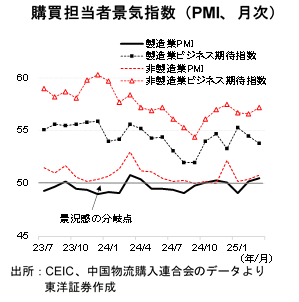

3/31に発表の3月購買担当者景気指数(PMI)は製造業、非製造業共に2月を上回り景気が回復局面にあることを示した。米国の対中関税引き上げで輸出向け新規受注の悪化が懸念されたが、実際は改善。4/2に発表の米相互関税施行前に、駆け込み輸出が行われた可能性もある。将来の景況感を示すビジネス期待指数は、米国の対中関税の影響を受けやすい製造業が低下する一方、景気刺激策が期待される非製造業は上昇した。

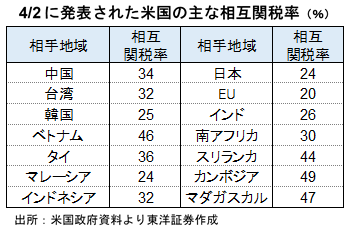

4/2に発表された米国の相互関税は米国への全輸入品に対し最低10%、中国製品には34%と相対的に高く設定された。米国は今年既に20%の対中追加関税を課しているため、追加関税の合計は54%になる。更に、昨年までの対中関税率(12.5%)を加えると、中国製品に対する関税率は計66.5%に達する。中国からの対米輸出は一段と減少しよう。同時に、米国が他のアジア諸国への関税率も高く設定したため、今後、世界的なサプライチェーンの混乱が予想される。

4/7の週の中国株式市場は、週初は米国の対中追加関税の影響が残り軟調な地合いが継続するとみる。ただし、米国の関税引き上げによる輸出の落ち込みが懸念されるため、政府は早々に追加の景気刺激策を発表しよう。株価は政策期待もあり徐々に上昇へ転じよう。また、翌週4/16に発表予定の1~3月GDPは前年同期比+5%程度と、10~12月に引き続き高い成長を達成すると見込む。これも市場のセンチメントを改善しよう。

(4/3朝記 投資情報部 白岩)