【日本株投資戦略】新年度相場入りを控え、需給改善が意識されるタイミングか

3/24∼28の日本株式市場は、もみ合いの展開を想定。引き続き、トランプ米大統領の言動や米国の関税政策に対する不透明感を織り込む必要がありそうだ。その一方で、新年度相場入りを控え、需給改善が意識されるタイミングか。

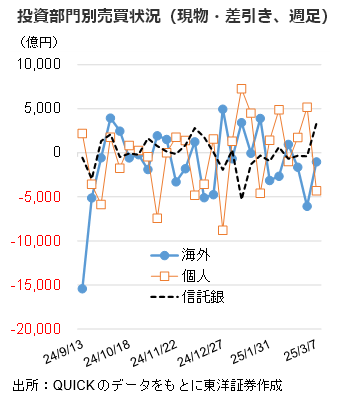

3月期末にかけて、日本固有の需給イベントがある。パッシブ運用(日経平均やTOPIXなどの指標に連動する運用成果を目指す運用手法→インデックス・ファンドなど)の配当再投資が実施される見込み。QUICKの推計によれば、約1.5兆円の買い需要になるもよう。

ちなみに、昨年の3月末の日経平均は40,369円で、足もとの水準よりも大幅に高かった。よって、国内機関投資家等からの益出し売りが大量に出ることはないだろう。

3/14に算出された日経平均先物・オプション3月限のSQ値は36,483円79銭(前日の日経平均比306円24銭安)で、算出日の日経平均がSQ値にタッチしない、いわゆる下方に「幻のSQ」となった。多くの売買により算出されたSQ値は節目として意識されやすく、需給改善が見込まれよう。

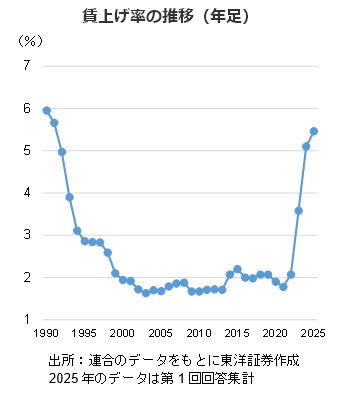

連合が3/14に発表した2025春季生活闘争(春闘)の第1回回答集計によると、平均賃金方式での賃上げ率は5.46%で、前年同期(5.28%)から0.18%ptの上昇となり、1991年(5.66%)以来の高水準に。もっとも、事前の予想に沿った内容であったと思われ、日銀が前倒しで追加利上げする必要はないと思われる。物価上昇は気になるが、今回の賃上げが個人消費を後押しする材料になることに期待したい。

(3/18記 投資情報部 大塚)