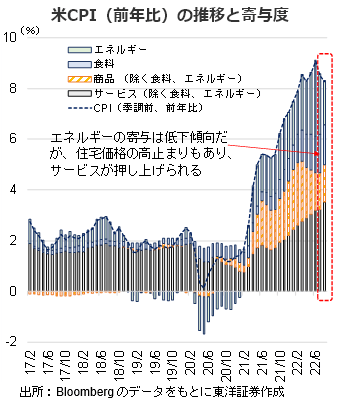

FOMC議事録やCPIの前後で神経質な値動きも

10/10~10/14の米国株式市場はCPIやFOMCの議事録の発表が予定され、前後では神経質な値動きを想定。

足もとオーストラリア中銀の利上げ幅が小幅に留まったことや国連から利上げを牽制する報告書が出たこともあり、米株式市場は利上げペース鈍化期待が高まっている模様。ただ9月のFOMC議事録や米CPI、10月のミシガン大学消費者信頼感5~10年の期待インフレ率等の発表が予定。ガソリン価格は9月分も引続き調整気味だが、下げ止まりの兆しも見え、結果次第では金融引締め懸念再燃の可能性も。

米金融機関の決算だが、JPモルガンチェース(10/14発表予定)は7~9月の投資銀行部門の収入が45~50%落ち込む可能性を示唆。業界で見てもディーロジックの集計でM&Aや債券・株式の発行額は大幅減。一方、2年債利回りが前回の利上げ局面よりも高水準のため、それに連動する傾向がある純金利収入は*4行合計で前回の最高到達点を上回る可能性があるものと思われる。ただ、貸倒引当金に関しては、引続き前年が取崩しだった分の反動が出るものと想定される。

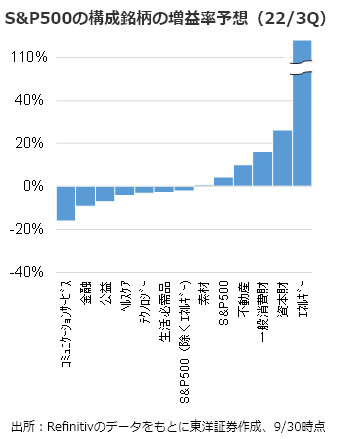

10/14以降本格化する米企業決算では資本財や一般消費財等の前年比での増益が予想される(Refinitiv、9/30時点)。Bloombergの集計では、資本財サービスは航空宇宙・防衛や旅客航空輸送業等が大幅増益予想となっており、Refinitivの集計値も同様の背景と考える。

∗4行:JP モルガンチェース、バンクオブアメリカ、シティ、ウェルズファーゴ

(10/5記 投資情報部 藤本)