【世界市場の見通し】日米中共に確りの展開か

12/21-12/25の世界市場は、確りの展開か。

米国株はクリスマス休暇の時期にあたり閑散が予想されるが、政策期待が相場を下支えか。FRBは資産買入終了に向けた道筋を示すことはせず、当面資産買入を継続する方針を示した。財政政策も週明けの12/21時点では下院で採決されている可能性があり、追加経済対策の年内成立の公算が高まっている。

日本株は手掛かり材料難から個別銘柄の選別物色が中心となりそう。脱炭素やデジタル化をテーマとした銘柄が物色対象になると考える。IPO銘柄の初値動向が投資家のマインドを映す鏡となりそうだ。注目したい。

中国株は政策期待を背景に確りの展開か。外貨建て債券のデフォルトが連日報道されているものの、中国の国内の社債市場のデフォルト率は低く、商業銀行の引当金は不良債権の1.8倍と比較的潤沢な水準にある。システミックリスクを引き起こす可能性は低いと思われる。

(12/17記 投資調査部 藤本)

【日本株投資戦略】次の上昇に向けエネルギーを貯めている状況とみる

12/21-12/25の日本株式市場は、引き続き利益確定売りをこなしながら、上値余地を探る展開を想定する。

日経平均は12月に入り11月の騰勢がいったん止まったとの印象もあろう。これを受けて高値警戒感や下落リスクを感じている投資家も多いと思われる。もっとも、足もとやや方向感に欠けるにしろ、日経平均は26,000円台後半の水準でもちあう展開となっている。政府、日銀による積極的な財政・金融政策が株式市場を下支えしている状況で株価が急落する可能性は低いと思われ、過度な懸念は必要ないと考える。一部の国でのワクチン接種開始が景気回復期待を強化し、これまでの上昇相場を維持する方向に働くと考える。足もとのもちあいは次の上昇に向けエネルギーを貯めている状況とみる。

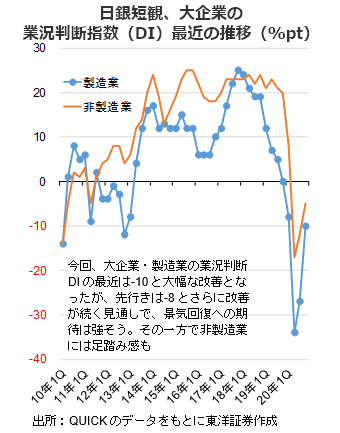

日銀は12/14、12月調査の短観を発表。企業の景況感を示す業況判断指数の最近は大企業・製造業で-10となり、前回9月調査の-27から17%pt改善した。新型コロナの影響は残ると考えられるが、製造業の景況感は改善が続いている。

(12/17記 投資調査部 大塚)