なぜ、今、中国株なのか ~3つの"驚き"が株価を支える~

上昇が続く今年の中国株式市場

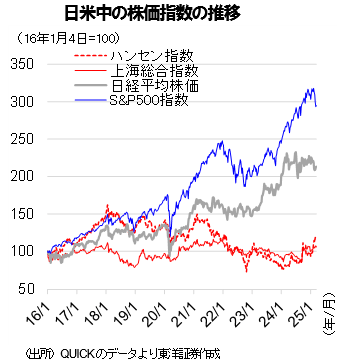

日米中株式市場の3月21日までの年初来騰落率をみると、ハンセン指数が+18.1%と最も上昇率が高かった。上海総合指数は+0.4%とかろうじて上昇を維持したが、米S&P500指数は▲3.6%、日経平均も▲5.6%と両市場とも下落した。

中国株は18年以降、アンダーパフォーム

中国株式市場の中で香港市場は米国市場との連動性が高かったものの、第1次トランプ政権が中国に追加関税を初めて課した18年以降、日米株式市場を大幅にアンダーパフォームした。S&P500指数が18年から2025年2月末にかけて2.2倍になる中、ハンセン指数は▲23.3%と大幅下落。上海総合指数はほぼ同水準にとどまった。

中国株のパフォーマンスが冴えなかった背景としては、①トランプ政権の対中強硬策に対する懸念、②中国の技術革新が米国の対中半導体規制等により後退したとの懸念、そして③中国の不動産問題が日本のバブル崩壊に類似しているとして中国経済が長期的低迷に陥るとの懸念、などが広がったことが挙げられよう。

中国株上昇を支える3つの"驚き"

今まで中国株の株価を抑えてきた前述の要因が、足もとで急速に後退しつつある。

①第2次トランプ政権での敗者は中国ではない25年1月に第2次トランプ政権が発足し、米中貿易摩擦の過熱が懸念された。実際、米国は3月4日に中国製品に対する追加関税を20%へ引き上げ、4月2日には再引き上げの可能性がある。しかし、中国政府は全国人民代表大会で成長目標を昨年同様に+5%前後と設定し、政府全体の財政赤字をGDP比8.2%と、コロナ禍の20年と同じ水準に決定。米国向け輸出の減少による中国景気への影響を積極財政で相殺し、安定成長を維持する意思を示した。

一方で、トランプ関税は中国よりもカナダやEUとの関係悪化を招き、目先、収束の気配はない。加えて、米国内では関税によるインフレ悪化懸念が広がっている他、政府職員の大量解雇、教育省の廃止などにより、米国民の生活不安が膨らんでいる。第2次トランプ政権は「内憂外患」を作り出し、政権内の「対中政策」のプライオリティは下がった印象が強い。

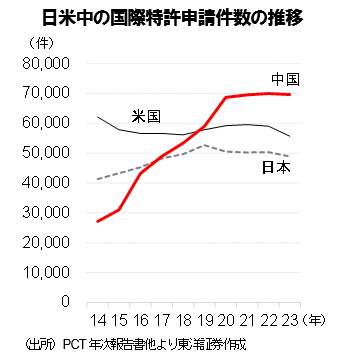

②規制にかかわらず中国の技術革新が進展国際特許出願件数をみると、中国は19年以降、4年連続で国別首位となり、第2位である米国との差が開きつつある。また、電気自動車(EV、ハイブリッドを含む)では中国は24年の世界販売の約65%を占める世界最大市場であり、BYD(01211)は米テスラ(TSLA)を凌ぐ世界最大のEVメーカーである。注目されるAI分野では、今年1月に中国のディープシークが米エヌビディア(NVDA)の先端半導体に依存せず、安いコストで米OpenAIのAIモデルを超える製品を発表した。更に、アリババ(09988)や百度(09888)はディープシークのAIモデルを凌ぐ評価の高いモデルを発表したと報じられた。中国では競争が激しいからこそ、技術の進歩が速いようだ。

更に、習近平国家主席は2月にアリババの共同創業者であるジャック・マー氏を含む民間企業のトップと会談し、民間企業への支持を表明。3月には習氏の「重要文章」を発表し支援を公表した。中国政府は20年末からIT企業への締め付けを続けてきたが、政府の方針転換で民間企業の活性化や技術革新の加速が期待される。

③中国の不動産問題が改善不動産の不振は24年のGDPを0.2%pt程度押し下げる要因と当社は見込む。しかし、政府による各種住宅購入支援策を受け、新築住宅販売額は昨年10月から増加傾向へ転じた。政府は追加利下げや売れ残り住宅の購入等、住宅対策を今後、一段と強化する方針を示しており、政策に沿う形で持ち直し傾向は続くと考える。また、中国では住宅が家計資産の8割を占めるため、住宅市場の安定や持ち直しは消費者心理を改善し、消費拡大を促すと期待される。足もとの住宅市場の不振による中国の景気下押し圧力は一巡した可能性が高い。

中国株式市場の今後の見通し

中国市場の株価を長い間抑えてきた3つの懸念は既に後退し始めており、それに伴い中国株式市場は上昇局面に入っている。また、香港ハンセン指数の予想PERは11.4倍、上海総合指数は14.0倍と、S&P500指数の21.4倍や日経平均株価の19.2倍を大きく下回る。不確実性を考慮した上でも中国株の割安感は未だ強く、上昇余地は大きいと見込む。

中国市場、特にハンセン指数は1月13日の今年の最安値18,671から3月19日の高値24,874まで33.2%上昇した。したがって、目先は利食い売りが出やすいタイミングでもある。しかし、4月16日に発表が予定されるGDP成長率は昨年10~12月(前年同期比+5.4%)と同様に同+5.0%前後の高い成長を当社は見込む。良好な経済状況を示す経済データが発表されるにつれ、投資家の中国景気に対する安心感が広がり、株価は上昇していくと考える。

(投資情報部 白岩、CFA)