24年のハンセン指数は円安進行もあり、円ベースで+31%と高いリターンとなった。25年は米国による対中追加関税が発動されるまでは中国市場は方向感のない展開ながら、年末にかけて上昇を見込む

24年のハンセン指数の騰落率は円ベースで+31%

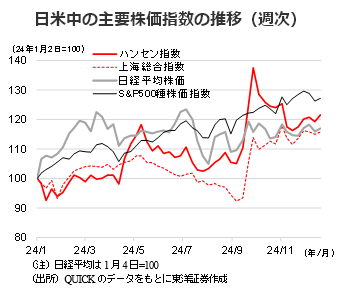

12/23までの年初来騰落率は、ハンセン指数が+16.6%、上海総合指数が+12.7%と二桁上昇だったが、上昇率は日経平均株価(+17.0%)や米S&P500種株価指数(+25.3%)を下回った。為替の影響を加味した円ベースでのリターンは、円安進行を背景にハンセン指数が+30.8%、上海総合指数が+22.4%と、日経平均株価の騰落率を上回り、中国株式が分散投資の対象として妙味があることを示した。

中国株式市場の上昇局面は5月と9月の景気刺激策発表前後に集中。ハンセン指数の騰落率は4/19~5/20に+21.0%、9/11~10/7に+35.0%。本土市場では、上海総合指数が9/13~10/8に+29.1%。株価の変動が激しく、投資タイミングが難しい年だった。

銘柄ではスマホ大手の小米集団(01810)はEVの発売を、トリップドットコム・グループ(09961)は旅行ブームを背景に、両者とも12/23の株価が昨年末比2倍以上となった。また、9月末以降、トランプ相場の様相が強くなるに連れ、半導体関連の株価が大幅高となった。一方で、米国による中国バイオ医薬関連企業に対する規制強化の懸念から医薬品関連株が売られた。

トランプ関税は発動されない方がリスク

25年はハンセン指数の予想レンジを17,000~22,000pt、上海総合指数を3,000~3,700ptと見込む。

米国の対中関税は年央実施と予想するため、株価は年前半は方向感のない展開を見込む。25年は企業業績の改善が期待されるものの、追加関税で市場の不透明感が強まろう。ただし、米国の追加関税策は同大統領の選挙公約である60%超の関税率を下回り、かつ前項で示したように中国経済に対する影響は限定的と見込む。政策の全容が明らかになれば市場に安心感が広まろう。また、政府は必要があれば追加刺激策を採用するとみられ、年末にかけて株価上昇を予想する。

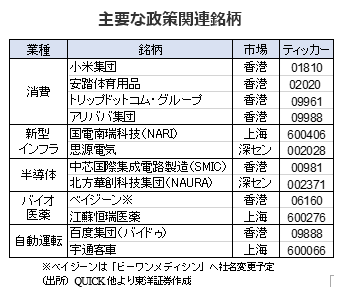

銘柄としては、25年に消費拡大を予想するため、特に旅行関連株が賑わおう。また、トランプ相場が本格化するとみられ、第1次トランプ政権の追加関税発動時のように半導体等の「自立自強」関連を含む政策関連株が買われると見込む。

リスクは米追加関税。過度な関税は中国景気を押し下げる一方、年内に発動されないと中国株式市場に不透明感が続き株価の重石になろう。

(投資情報部 白岩CFA)