世界最大の電力消費国である中国では「電気を届ける力」が重視されている。その中心にあるのが、大容量送電に長けた特高圧(UHV)だ。コア部品や電流保護システムで特高圧を支える国有企業の動向を追う。

特高圧は「長距離大容量用の送電線」で、中国独自の規格とされる。電圧は800kV以上で、日本の「超高圧」(500kV)を上回る大きさだ。

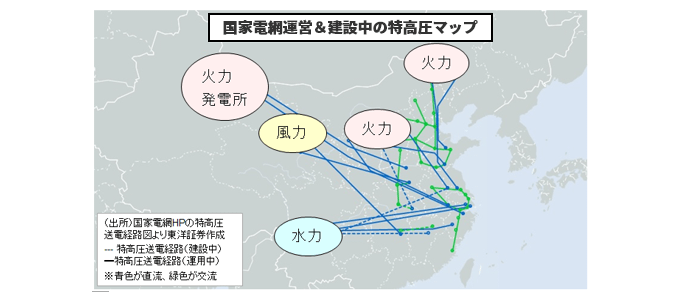

中国では、エネルギー資源(発電所)の大部分(80%以上)が西北部に偏在する一方、電力需要の約70%は東部(沿海部)や中部に集中し、距離的ギャップが大きい。この状況を解決するには、大容量かつ低ロス(従来よりも送電ロスを40%削減)が特徴の特高圧が必要不可欠とされている。

国家電網が主導する送配電網向け投資は右肩上がりだ。今年は前年比3.8%増の5200億元超が目標。達成すれば4年連続での過去最高更新となる。中心は、新型電力システム(太陽光発電や風力発電など新エネ発電が主体)と特高圧。特高圧は重点投資分野に位置付けられ、中長期的な成長が期待される。

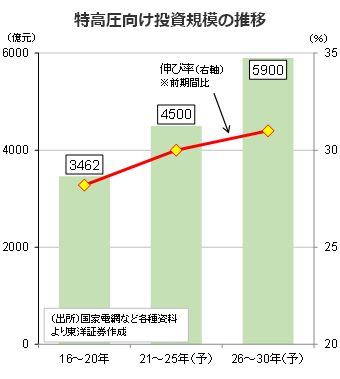

特高圧向けの投資額は、第14次五カ年計画(2021~25年)期間中において前の五カ年計画の実績から30%増の4500億元に上る見通しだ。莫大な電力が必要とされるビッグデータセンターなど新型インフラの建設推進に後押しされ、30年まで3割超の成長が続くと見られている。

特高圧は直流と交流に分類されるが、送電効率が高い直流の建設が重視されている。投資規模でも直流が市場全体の約9割を占める。懸念点は整備範囲が広く、複数の省を跨ぐため、各地方政府の承認に時間がかかること。22年はゼロコロナ政策による行動規制などの影響から整備の遅れが生じたもよう。ただ、今年下半期からは整備ペースが徐々に加速しているようだ。

直流市場のキープレーヤーは国電南瑞科技(600406)だ。コア設備投資の半分を占める直流の心臓部「コンバータバルブ(交直変換装置)」のシェアは40%超と中国首位。電流の「制御保護システム」分野ではシェア50%以上で、技術力の高さが評価されている。

当社では11月21日に国電南瑞科技の本社(南京)を訪問し、IR部門の幹部(張志田氏)と意見交換した。同社の魅力は中長期的な安定成長の持続見通し。張氏からも、業界随一の技術力と、競争面で優位に立つ国有企業ならでは自信が感じられた。以下、Q&A方式でその内容をまとめる。

Q:23年通期の業績見通しと24年の市場環境について教えてください

A:今期は前年比15%増収15%増益が目標だ。23年1~9月期は前年同期比11.5%増収13.8%増益だったが、繁忙期となる10~12月期は伸びが加速すると見ている。年間目標の達成に向け、年末にかけて送配電網の投資が集中する傾向がある。それに伴い当社製品の受注増も期待できる。

国家電網による23年の送配電網投資額は前年比約4%増と過去最高を更新するのはほぼ確実。24年の伸び率は10%超に拡大しそう(具体的目標の発表は年末)。新エネ発電を主体とする新型電力システムの構築加速を背景に、従来型の送配電設備の取り替え・グレードアップなどの需要が増加する。中国の景気減速で投資の伸び悩みを懸念する声もあるが、経済活動を根底から支える電力関連事業の投資については政府の積極的姿勢は変わらないだろう。

Q:競争優位性について教えてください

A:特高圧や電力自動化システム分野は非常に技術ハードルが高い。新規参入は難しく、業界は大手に集約されている。当社の母体は、政府の電力工業部(省)の研究機関。業界随一の技術力を誇り、業界を長年けん引してきた存在だ。当社は特高圧の電流の制御保護システムや配電自動化システム分野での中国シェアは50%以上と圧倒的。親会社(国家電網)が中央国有企業というポジションも受注に有利に働きやすい。グループ内の発電会社と共同で研究開発を進めていることから、比較的早い段階で顧客のニーズを正確に把握することができるのも強みだ。

一方、懸念点は民営企業との価格競争。当社は安易に値下げしない方針を堅持している。一部地方政府はコスト重視で地場系企業のローエンド製品を選ぶことが多い。その影響もあり、当社製品の受注が急増するのはやや難しい。ハイエンド製品を中心に受注を安定的に獲得するのが当社の特徴だ。

Q:注力している将来性の高い事業はありますか

A:配電分野の高度化と蓄電池監視システムは今後の注力分野だ。中国政府は25年までに送配電網の整備を力強く推進する姿勢。その後は配電システムの高度化(次世代グリッド化)により一層注力していく流れとなる。新エネ発電の連系量が増加すると、天候や時間帯などによって電気の流れが変化しやすい。電圧の変動も複雑になるため、電気の流れを高精度に把握し電圧をきめ細かく調整する必要がある。当社は自主開発のスマートメーターやセンサー付き開閉器の計測データなどを活用し、新エネ発電の導入拡大に的確に対応していく考えだ。同分野の投資が増えればビジネスチャンスも拡大する。

中国では工場の定置用蓄電池や家庭用蓄電池の設置が急増している。ただ、EVバッテリーを再利用するケースも多いので、安全面に対する懸念がある。当社は電池の劣化による発火などのリスクを最小限にするため、蓄電池監視システムの技術開発を強化している。同システムは多数の蓄電池を一元管理し、常に電池の状態を診断することで、異常や劣化を早期に検出・通知することが可能になる。また、遠隔監視で検査関連コストの削減もできる。新エネ発電の設備容量が安定的に増加するなか、蓄電池の高い需要は今後も続くと見ている。